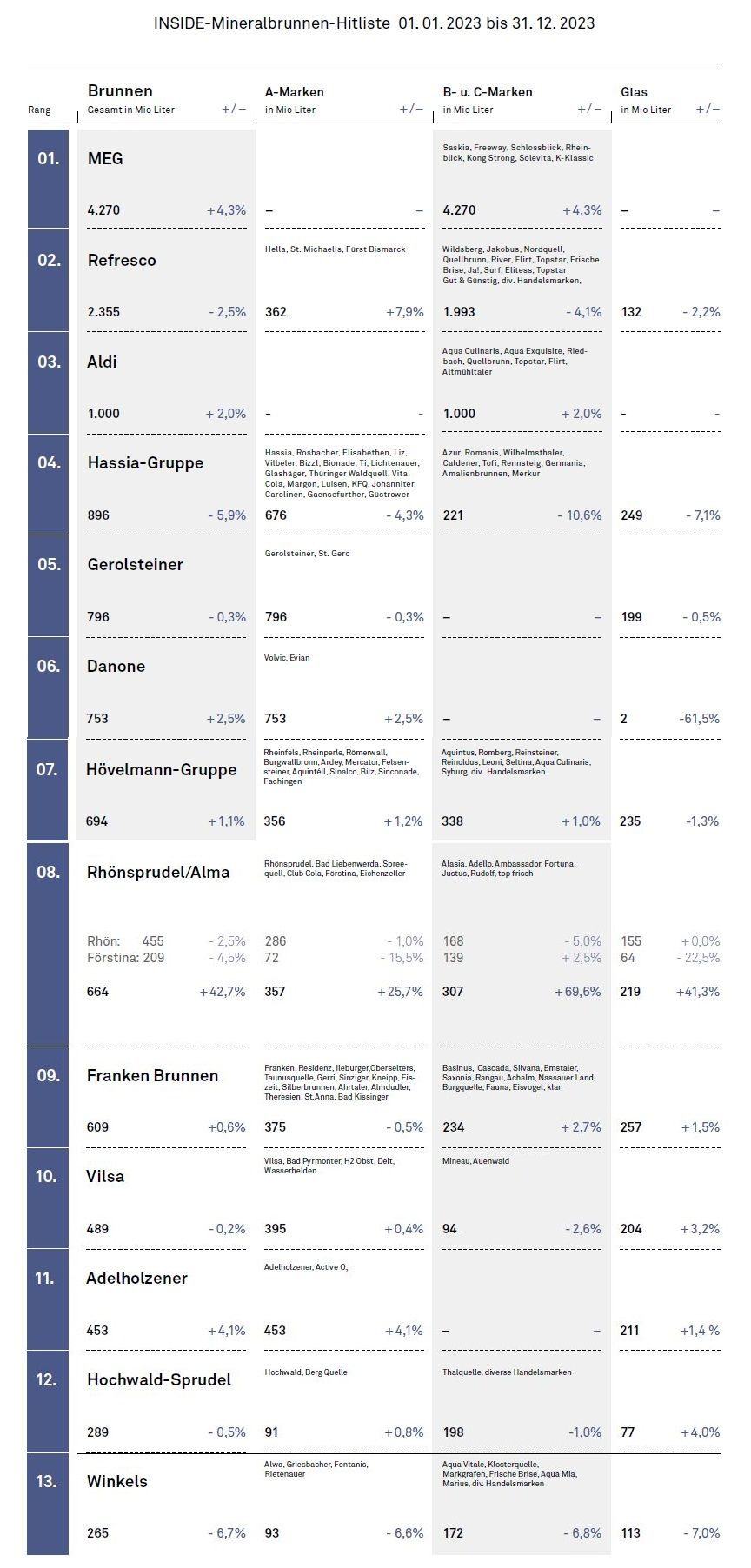

Platz 1: MEG (4.270 Mio Liter, + 4,3%)

Freie Fahrt. Der 150 Milliarden Euro Umsatz große Gigant koppelt sich weiter vom Rest des Geschehens ab. 2011, drei Jahre nach der Übernahme von Leißlinger und dem Einstieg ins Brunnengeschäft beschloss die Schwarz-Gruppe, die Produktion von sensiblen Warengattungen selbst in die Hand zu nehmen. Es folgte der Aufbau der Schwarz Produktion (Slogan: „Wir liefern und alle können einpacken“): 17 eng verdrahtete Standorte für Pasta, Schokolade, Snack, Backwaren, Eis und Kaffee, dazu die Papierfabrik Miwau für die Produktion von Handzetteln, an denen Kaufland und Lidl trotz aller Digitalisierung mittelfristig festhalten.

Eine zentrale Rolle spielt die Keimzelle MEG mit 25 Abfüllanlagen an sechs Standorten (Leißling, Jessen, Löningen, Kirkel, Wörth am Rhein und seit Februar Derby-UK) sowie drei Preform- und Granulatanlagen (Roßbach, Neuensalz, Übach-Palenberg). Der Trend zur Eigenmarke wedelte der MEG weiteren Absatz zu. Während die Marktforscher von NielsenIQ für den Discount insgesamt ein Absatzminus von 5,0% ausgerechnet haben, konnte die MEG mit Saskia und Co. sogar noch zulegen. Das veränderte Preisbild beim Eckartikel 1,5 Liter Mineralwasser (binnen eineinhalb Jahren von 19 Cent auf heute 27 Cent je 1,5-Liter) scheint Saskia nicht zu treffen.

Die Plastik-Allergie der Verbraucher hat sich gelegt. Und offenbar auch die der Politik. Eine breit angelegte Kampagne zur „Kreislaufflasche“ mit Günther Jauch zeigte Wirkung. Die verpflichtende Einführung von Mehrweg ist vom Tisch. Der Boom von Lidls Einwegpalette, inkl. Deutschlands größter Wassermarke Saskia, kann weitergehen.

Platz 2: Refresco (2.355 Mio Liter, -2,5 %)

Joker Hansa Heemann. Der zugekaufte Brunnen Hansa Heemann und die Schwäche einiger Mitbewerber erweist sich für den Abfüllriesen Refresco und seinen Chef Guido Kühne als Segen. Billigwasser produziert nach Lidl (MEG) auch Aldi mit Schäff vorzugsweise selbst. Die vertikale Integration der Händler, die weiter auf der Suche nach Brunnen sind, macht den Markt für Mineralwasser-Hersteller kleiner. Der Kampf unter den klassischen Abfüllern von Handelsmarken wird noch härter und hinterlässt Spuren. Ein Dilemma für einst stolze Aldi-Lieferanten wie etwa Stute. Dazu kam noch ein mieser Sommer. Die Absätze waren unter Druck wie selten. Die Schwäche der Mitbewerber half Refresco im anspruchsvollen Jahr 2023. Er konnte sich das ein oder andere Paket schnappen. Die größte Überraschung war für Refresco selbst die zugekaufte Hansa Heemann, die sich als Glücksgriff erwies. Nach der Übernahme wurde eifrig spekuliert, wann das eigentlich fremde Markengeschäft abgegeben wird. Doch Refresco scheint im Gegenteil gefallen zu finden. Anders als mit den margenschwachen Eigenmarken lässt sich mit den Marken etwas Geld verdienen. Wer die Bilanz von Refresco vor dem Zukauf von Hansa Heemann liest und die mit dem Zukauf studiert, sieht, der norddeutsche Brunnen hilft dem Ertrag. 2023 sollen sich sowohl Umsatz wie auch Ertrag gut entwickelt haben.

Mit Hansa Heemann bekam Refresco vor allem die Möglichkeit, im Geschäft mit Softdrinks besser mitzuspielen. Hier waren die Norddeutschen traditionell stark und das Geschäft ist wachstumsträchtiger als das der Mineralwässer. Ein INSIDER: „Ohne den Zukauf wäre das nicht möglich gewesen“. Wohl auch deshalb investiert Refresco Geld im Norden. Laut INSIDERN plant der Abfüllriese bei Hansa Heemann 2024 den Außendienst deutlich aufzustocken. Bis Jahresende soll die jetzt 24-köpfige Mannschaft auf 32 wachsen. Für die Marke Hella wird das Marketingbudget aufgestockt. Am Fürst Bismarck-Standort Aumühle soll angeblich ein höherer Millionenbetrag in die Verbesserung der Logistik fließen.

Platz 3: Aldi (1.000 Mio Liter, +2,0 %)

Große Ambitionen. Die Konkurrenz ist mit ihrer Schwarz-Produktion freilich längst enteilt. Doch hat Aldi die gesellschaftsrechtlichen Grundlagen geschaffen, um weitere eigene Produktion aufzuschalten. Ob auch für Wasser, ist angesichts der offenen Verpackungsthemen eher unwahrscheinlich. Die beiden Werke Treuchtlingen und Breuna der ehemaligen Schäff-Gruppe sind in den Händen von Aldi Nord zum reinen Aldi Produzenten mutiert und dürfte nach dem starken Einbruch im Vorjahr (-45,5%) wieder leicht gewachsen sein. Rund 1 Mrd. Liter wurden in die Zentralläger gekarrt. Treuchtlingen firmiert weiter als Altmühltaler Mineralbrunnen GmbH und bedient Aldi Süd. Aldi Süd hat keine Anteile übernommen und bezieht Getränke auch von anderen Lieferanten. Der Standort ist politisch nicht unumstritten. Aldi Nord fährt einen Kurs völliger Transparenz über den Stand der Verhandlungen mit dem für das Wasserrecht zuständigen Landratsamt Weißenburg-Gunzenhausen. Das hat am 9. Januar die Errichtung von zwei Brunnen sowie die Durchführung von Pumpversuchen genehmigt. Entschieden ist damit noch nichts. Aldi Nord selbst bezieht sein Wasser aus Breuna. Für 2024, munkeln INSIDER, ist weiteres Wachstum geplant, auf 1,2 Mrd. Liter. Die Basis dafür dürfte die Expansion in den belgischen Markt sein. Für 2025 sollen weitere Länder bereits auf dem Zettel stehen. Aldi Nord ist ehrgeizig. Michael Schäffs Wasserimperium kam vor dem Machtkampf mit Edeka und dem Verkauf von Baruther an Red Bull/Rauch mal auf rund 2 Mrd. Liter.

Platz 4: Hassia (896 Mio Liter, -5,9 %)

Absatz runter, Ertrag besser. Der wohl komplexeste der großen Mineralwasser-Produzenten, die Hassia Gruppe, hat 2023 etwas stärker als der Markt beim Absatz verloren. Den Gesamtabsatz gedrückt haben B-/C-Marken. Laut Hassia-Marketingchef Stefan Müller zum Teil ganz bewusst. Müller: „Es wurde weiter aussortiert, das kostet Menge“. Auch 2024 wird es bewusste Absatzverluste geben. Gestrichen wurden beispielsweise die B/-C-Marken Orion und Terra. 2023 noch enthalten, aber 2024 nicht mehr bei Hassia ist der Wilhelmstaler Mineralbrunnen. Im Oktober freute sich Edeka-Chef Markus Mosa über die Chance des Zukaufs. Mineralbrunnen stehen auf der Einkaufsliste der Handelskonzerne derzeit ganz oben. Der Edeka-Deal wurde mit Wirkung vom 1. Januar 2024 gültig. Das B-und C-Portfolio von Hassia wird weiter ausgedünnt. Neben Aufräumarbeiten in dieser Kategorie waren es auch Preiserhöhungen der großen Marken, die Spuren hinterlassen haben. Die Premium- also A-Marken der Hessen, als da wären Rosbacher, St. Elisabethen & Co, Bad Vilbeler, Thüringer Waldquell, Luisen, Carolinen, Gaensefurther, Güstrower verloren insgesamt 4,3% der Menge, schnitten laut Statistik leicht besser ab als der Gesamtmarkt. Allerdings zählen zu den A-Marken auch Süßgetränke wie Bionade, Bizzl oder Vita Cola. Und Süßgetränke waren es, räumt Hassia ein, die besser liefen und dafür sorgten, dass die eigentlich höher kalkulierten Absatzverluste milder ausfielen. Derweil stieg der Umsatz um 2,4 % auf 308 Millionen Euro. Und auch beim 2021 wie 2022 ins Minus gerutschten Gewinn soll sich eine Wende zum Besseren abzeichnen. Ob die Zahlen wieder positiv sind, darüber wird noch geschwiegen und gerechnet.

Platz 5: Gerolsteiner (798 Mio Liter, -0,3 %)

Gerolsteiner rollt weiter. Der mehrheitlich der Bitburger Holding gehörende Mineralbrunnen hat auch 2023 im widrigen Marktumfeld gerockt. Die Eifeler hielten nach einem kräftigen Wachstum im Vorjahr 2023 den Absatz immerhin in etwa, wissen INSIDER. Bis Ende November soll sogar ein Plus in der streng unter Verschluss gehaltenen Absatzstatistik gestanden haben. Der Dezember hat weiteres Wachstum und damit den Sprung über die 800 Millionen-Liter-Hürde verbockt. Gerolsteiner arbeitet unermüdlich am Image der Marke. Das Team Marketing unter der langjährigen Führung von Marcus Macioszek und Vertriebsprofi Harald Stadler hat seit 2019 Roel Annega als Steuermann auf der Brücke. Annega, einst in Diensten von Coca-Cola, will das Geschäft mit Erfrischungsgetränken ausbauen. Das wurde 2023 mit einer 0,33-l-Longneck angeschoben. Derweil nähert sich die Distribution von Gerolsteiner Sprudel mehr und mehr dem Maximum. Bei Fachhandel und Gastronomie, im klassischen Lebensmittelhandel und mittlerweile auch im Discount, zunächst bei Aldi und dann auch bei Lidl national, ist Gerolsteiner gesetzt. Da ist kaum mehr zusätzliche Fläche zu holen. Bei den Discountern hielt Gerolsteiner anders als Wettbewerber wie Volvic 2023 die Preise stabil mit 89 Cent für 1,5 Liter im Normalpreis und 69 Cent in der Aktion. Seit 1. Januar 2024 aber geht es jeweils um 10 Cent rauf im Regal und im Aktionsgeschäft. Für dieses Jahr muss mit Rückschlägen gerechnet werden. Annegas stringente Preispolitik ist für 2024 mit Blick auf den Absatz ein Bürde.

Platz 6: Danone (753 Mio Liter, +2,5 %)

Ertragspeitsche. Mit der Integration von Danone Waters in eine gemeinsame deutsche Danone-Organisation (inkl, Food, Nahrungsergänzung, Alpro) sind die Ansprüche des Konzerns nochmal deutlich gestiegen. Dabei scheffeln Volvic und die kleine Schwester Evian bereits Renditen, von denen deutsche Brunnen nur träumen können. Die straffe Organisation fordert Opfer. So wurde der vielversprechende Mehrwegversuch mit einer Naturwald-Quelle (erster Abfüller: Hochwald) im Jahr 2022 schon vor den ersten messbaren Ergebnissen eingestampft. Und auch das bestehende Sortiment wurde schonungslos runtergeschnitten. Volvic Leichtperlig, zuletzt noch 20 Mio Füllungen stark, nahm der Konzern aus dem Programm. Die Konzentration gilt dem Hauptgeschäft, das mit Erhöhungen auf mehr Ertrag gepeitscht wird. Danones Vertriebsgeschäftsführer Marc Widmer rühmte sich letzten Sommer in der LZ: „Der Endkunde zahlt am Regal nun durch zwei Preiserhöhungsrunden 2022 und Anfang 2023 – die absolut notwendig waren – 30 Prozent mehr für die Volvic 1,5 Liter-PET.“ Man habe bei Volvic Wasser deshalb ein Umsatzplus von 20%. Das zarte Absatzplus stammt freilich aus dem Discount. Nestlés Rückzug von Vittel hinterließ auch 2023 noch hübsche Auswirkungen.

Komplett gestrichen hat Danone die Glasflaschen, mit denen Gastronomie und Catering bespielt wurde. Gleichwohl ist Mineralwasser kein Fruchtzwerg. In der zusammengefassten Away From Home Abteilung (AfH) von Anne Mantel spielen Volvic und die Convenience-Marke Evian eine weitaus größere Rolle als der Milchersatz von Alpro. Und zwar deshalb: Der Konzern, der in Deutschland nur 3% seines weltweiten Umsatzes dreht (USA: 20%, Frankreich und China je 9%), kann mit den Begriffen Getränkefachgroßhandel und Abholmärkten nicht viel anfangen. Kurzerhand wurde der von Konrad Klapfenberger angeführte GFGH-Bereich unter Annes AfH-Mantel geschoben. Die Absätze der 6x1,5-Liter Zweiweg-Kiste, die mit dem einsetzenden Glasboom viel gelitten hatten, konnten sich laut INSIDERN bei -3% dennoch stabilisieren. Die Ambitionen sind höher. Die AfH-Abteilung soll jährlich ein „zweistelliges Wachstum“ hervorzaubern (INSIDE 943).

Platz 7: Hövelmann-Gruppe (694 Mio Liter, +1,1 %)

Süße Versuchung. Das war ein richtig durchwachsenes Jahr für die Hövelmänner, die 2022 noch mit einem satten Plus von 12,3 % abgeschlossen und dicke Verluste aus der Corona-Zeit wettgemacht hatten. Diesmal reichte es nur, aber immerhin zu einem gesamten Plus von 1,1 %, weil nach Q2/23 plötzlich der (Absatz)Faden riss (was die Duisburger branchenübergreifend freilich nicht exklusiv hatten – siehe S. 8/9). Allerdings ging der finale Zuwachs dann ganz auf das Konto von Sinalco. Die beiden A-Marken Fachingen und Rheinfels, im Jahr zuvor beide noch sauber im Plus und beide bei jeweils gut 100 Mio Litern, gaben im Handel leicht nach, legten in der Gastronomie weiter zu und landeten bei rund 100 Mio Litern (Rheinfels) und etwas unter 90 Mio Litern (Fachingen). Sinalco, das schon im Vorjahr knapp 20 % hinzugewann, dürfte erneut 16 % zugelegt haben. So knackten am Ende diesmal auch die Süßgetränke die 100 Mio Liter-Grenze. Die Gespräche mit Vivaris über die Fortsetzung des Konzessionsmodells für Sinalco über 2024 laufen dem Vernehmen nach – Ausgang ungewiss.

In der Gastronomie lief es für Duisburg-Walsum eigentlich wieder gut. Das Plus von 5,3% (auf knapp 18 Mio Liter) täuscht aber nicht darüber hinweg, dass das Vor-Corona-Niveau von 2019 (über 20 Mio Liter) noch nicht in Schlagweite liegt. Glasgebinde rutschen leicht (-1,3 %) auf 235 Mio Liter ab, dafür verzeichnete die Gf um Edmond Skopyrla (Finanzen) und Heidrun, Hermann und Heino Hövelmann einen deutlichen (+8,6 %) Anstieg von PET-Einweg, insbesondere bei Sinalco 1,25 Liter und bei Rheinfels 0,75 Liter.

Platz 8: Rhönsprudel/Alma (664 Mio Liter, +42,7 %)

Milliarde im Visier. Den weitesten Satz nach vorn in der INSIDE-Mineralbrunnen-Hitliste hat der französische Alma-Konzern gemacht. Die 2022 erworbene Tochter Rhönsprudel wurde 2023 um Förstina ergänzt. Christian Schindel, bis zum Verkauf geschäftsführender Gesellschafter, jetzt Gf der deutschen Alma-Dachgesellschaft Roxane, treibt die Integrationsschritte voran. Für Rhönsprudel allein verlief das letzte Jahr zufriedenstellend. Die Preiserhöhungen bremsten den Absatz in Ebersburg und Bad Liebenwerda nur leicht um 2-3%. Übrig blieb ein Umsatzplus von 10%. Die ehemalige Billigmarke Alasia schoben Schindels Leute um Vertriebsleiter Jürgen Schmitt mit drei Preiserhöhungen in den letzten Jahren ins Mittelpreis-Segment. Bei Förstina hingegen konnte der Zweitmarkenbereich auch im Absatz wieder aufholen, nachdem 2022 aufgrund von CO2-Engpässen die Produktion noch zurückgefahren wurde.

Zwischen den kaum 2 km voneinander entfernten Standorten soll künftig eine Pipeline je nach Bedarf zur richtigen Abfüllanlage führen. Demnächst installiert wird am Förstina-Standort eine leistungsstarke PET-Einweganlage. Im Netz, das „Monsieur le Consolideur“ (INSIDE 906), Alma-Vorstandschef Luc Baeyens, für Deutschland vorgesehen hat, ist Förstina ein wichtiger Knoten. Weitere Standorte sollen unbedingt noch dazukommen. In der INSIDE-Hitliste 2024 wird Alma auch ohne weitere Zukäufe nach oben rutschen. Das in Jessen/Sachsen-Anhalt übernommene frühere Troy Aqua-Werk ist startbereit. Bis Ende 2024 sollen dort 350 Millionen PET-Flaschen für Handelsmarken-Kunden (vor allem Edeka) gefüllt werden. Damit knacken Alma und der Deutschland-Statthalter Schindel die 1 Mrd-Liter-Schwelle.

Platz 9: Franken Brunnen (609 Mio Liter, +0,6 %)

Das letzte Karrierejahr von Michael Bartholl, der zum 1. Juli 2024 sein Amt als CEO an Frank Höhler weiterreichen wird, war nicht unbedingt das leichteste. Nach der Preiserhöhung, die Franken Brunnen zum 1. Februar 2023 rausgelegt hatte, konnten sich die Absätze wieder erholen, bevor der schaurige August die Gruppe beinahe wieder ins Absatzminus drückte. Die knapp 4 Mio Liter, die am Ende an Zuwachs übrig blieben, stammen von Flaschenpost. Für Oetkers Heimdienst sind die Franken ins Lohnfüllgeschäft zurückgekehrt, wo sie eigentlich nur knapp 30 Mio Liter Eisvogel für die Gefako abfüllen. Am kostentechnisch immer noch schwierigen Standort Sinziger (an dem die Franken-Inhaberfamilien auch nach der verheerenden Flutwasser-Katastrophe 2021 festhielten) wird nun die Flaschenpost-Eigenmarke klar abgefüllt.

Gewachsen ist der Absatz von Sachsenquelle (+1,5%) und Silber Brunnen (+1,8%), Residenz blieb mit +/-0 stabil. Dagegen gab neben Rominas Eiszeit Quelle (-5%) auch das Gruppen-Flaggschiff Franken Brunnen Volumen ab und verlor 3,5% auf gut 120 Mio Liter, obwohl die Marke in der Gastronomie um 15% zulegen konnte. Überflieger bleibt die höchstpreisige Gastromarke Bad Camberger Taunusquelle, die bei einem Zuwachs von 17% bei annähernd 13 Mio Liter liegt. Allmählich in Gang kommt der restaurierte Standort Bad Kissingen, wo Netto mit Kissinger für Auslastung sorgt und das Marken-Experiment Theresien Quelle allmählich in die Gänge kommt. Die frühere Hoffnungsmarke Kneipp wurde zum Jahresende eingestellt.

Der Umsatz der Gruppe legte auf 150 Mio Euro leicht zu. Damit die in den Vorjahren erzielte Konzernrendite von 2% nicht Schaden nimmt, arbeitet Bartholls Nachfolger, der jetzige Supply Chain-Gf Frank Höhler, daran den Produkt-und den Transportpreis von einander abzukoppeln.

Platz 10: Vilsa (489 Mio Liter, -0,2 %)

Vilsa: Über Markt. Der Vilsa Mineralbrunnen Otto Rodekohr, bei dem im Oktober 2023 Hans-Dietrich Kühl zur Vorsitzenden der Geschäftsführung aufgerückt ist, liefert erstaunliche Absatzzahlen ab. Die A-Marken legen mit 395,4 Millionen Liter im rückläufigen Markt leicht - plus 0,4% - zu. Der Bruchhausener Mix aus Preiserhöhungen und Promotion scheint aufgegangen zu sein. Die B- und C-Marken schmelzen wie gewollt weiter ab, kommen noch auf 93,8 Millionen Liter und damit minus 2,6%. In der Summe steht damit trotz mässigem Sommer ein Minus von zarten 0,2%. Die Konzentration auf die Hauptmarken und die Vertriebsarbeit zeigen Früchte. Die Gastronomie ist sogar fast zweistellig gewachsen. Es scheint, dass sich die von Henning Rodekohr angeschobene mutige Vorwärtsstrategie in schwierigen Zeiten - Investitionen wie in ein Hochregallager oder Zukäufe wie Sodenthaler auszahlt. Rodekohr, der sich künftig als geschäftsführender Gesellschafter stärker um Themen wie Nachhaltigkeit, Kommunikation und strategische Themen kümmern will, lässt sein Geschäftsführungs-Trio machen. Neben Marketing- und Vertriebsmann Kühl und Dr. Michael Reinhard, der sich die Finanzen und das Personal kümmert ist am 1. Dezember Hochregallager-Spezialist Jan Dünzelmann zum Technik-Geschäftsführer aufgestiegen.

Platz 11: Adelholzener (453 Mio Liter, +4,1 %)

Götterdämmerung in Oberbayern. Die von der Kongregation der Barmherzigen Schwestern vom hl. Vinzenz von Paul durchregierten Adelholzener Alpenquellen sind ein beständiges Phänomen in der ansonsten volatilen A-Marken-Etage der deutschen Brunnen. Jahr für Jahr schrauben die Oberbayern ihren Absatz nach oben, auch diesmal wieder: um satte 4,1 % auf 453 Mio Liter. Beständig blieb bei alldem auch das Stammpersonal; Marketing- und Vertriebs-Gf Stefan Hoechter, 67, ist seit 1999 da und hätte Ende 2023 aufhören sollen („Rosa Dick braucht neuen Hoechter“, INSIDE 919). Doch dann legte der verdiente Gf noch ein Jahr drauf, wohl auch, um, wie INSIDER berichten, den Rumor mit einer örtlichen Bürgerinitiative um die Umsetzung des Konzepts „Adelholzen 2040“ zu befrieden. Umso erstaunlicher, dass die von besagter Sr. Rosa Maria Dick geführte Kongregation nun doch zu einem frühen Zeitpunkt Hoechters Nachfolge offeriert: Silke Reuter, 54, Diplom-Kauffrau mit einschlägiger Marketingerfahrung (Haus Rabenhorst, Tchibo, Hamburg Messe, thinXforward sowie Friesland Campina) soll sich ab 1. Oktober von Hoechter einarbeiten lassen, bis dieser das Haus Ende des Jahres verlässt.

Inwieweit der wieder recht reiselustige Hoechter neben dem 2018 geholten Gf Produktion, Technik, Logistik, Finanzen, Einkauf, IT und Personal Peter Lachenmeir das Jahr noch weitreichende Entscheidungen ohne seine künftige Nachfolgerin treffen wird, bleibt ebenso spannend wie die Frage, wie sich der auch schon 2010 zum Gesamtvertriebsleiter bei Adelholzener aufgestiegene Reinhard Sixtus (INSIDE 595) unter der bislang wenig vertriebsaffinen Chefin positioniert. Zu tun gibt´s jedenfalls genug: Bei A-Marken-Brunnen lief es richtig rund, selbst in der Gastronomie legten die Oberbayern noch mal 16 % auf gut 14 Mio Liter drauf. Obwohl der Glasanteil bei den Gebinden leicht auf 46,6 % zurückging, legte das Gebinde 1,4 % Volumen zu. PET Einweg wuchs um satte 11,9% Volumen. Mit der findigen Erfolgs-Bombe Active O2, 2022 schon bei rund 66 Mio Litern, legte Adelholzen erneut etwa 8 % zu auf rund 71 Mio Liter. Einiges davon geht immer noch ins Ausland, das 2023 von Adelholzen mit einer Steigerung um 9% auf gesamt 15,7 Mio Liter bedacht wurde. Ansonsten bereiten vor allem Süßgetränke mit einem Wachstum von rund 9% Füllungen Freude.

Platz 12: Hochwald- Sprudel (289 Mio Liter, -0,5 %)

Expedition Marke. Der geschäftsführende Gesellschafter Alexander Schupp und sein Geschäftsführer Sven-Olaf Jensen bewegen sich auf immer festerem Boden. Die Eigenkapitalquote des ehedem hochfinanzierten Konstrukts befindet sich bei über 50%. Das auf Lohnaufträge (u.a. Eckes-Granini) spezialisierte Unternehmen verfügt über vier PET-Anlagen (davon zwei vollaseptische und eine semiaseptische) sowie zwei Glasanlagen.

Aus diesem Basiscamp im Hunsrück heraus unternimmt Jensen vielversprechende Marken-Expeditionen. Die Galionsfigur Hochwald-Sprudel erobert in der N2-Flasche und einer 9er-Kiste auch ferne Gründe. In Berlin und Hamburg sind eigene Gebietsverkaufsleiter unterwegs. Die Expansion in Richtung NRW wird mit einem Co-Sponsoring des 1. FC Köln unterstützt. Der Erfolg gibt Jensen bislang recht. Hochwald ist auch 2023 gewachsen. Zuwachs gab es auch bei der Herstellung von Handelsmarken (u.a. Aldi), die um 1,8% auf 189 Mio Liter zulegten. Dagegen wurden die eigenen B & C-Marken weiter eingedampft. Der Absatz ging von 15 Mio Litern auf 9 Mio Liter zurück.

Platz 13: Winkels (265 Mio Liter, -6,7 %)

Alles offen. Die Diskussionen um einen Verkauf von Anteilen (siehe Kasten) an der Winkels Unternehmensgruppe wurden durch die Verschiebungen in der Logistik-Welt ausgelöst. Doch natürlich wäre auch die von Denise Kaufmann gemanagte Brunnensparte mit den vier Betrieben (Alwa Mineralbrunnen, Griesbacher Mineral- und Heilquellen, Fontanis Mineralbrunnen und Rietenauer Mineralquellen) betroffen. Die Brunnen sind eng mit der Winkels Getränkelogistik verwoben.

Doch nicht jeder potenzielle Investor hätte Interesse an Mineralwasser-Betrieben. Edeka eher schon, Kaufland/Schwarz vielleicht, Rewe/Trinks eher nicht, die DGL (Veltins/Radeberger) überhaupt nicht. Gut möglich also, dass die Brunnen weiter auf eigenen Beinen stehen. Das vergangene Jahr war schwierig. Die Preiserhöhung, an die sich die Wettbewerber nur sehr vereinzelt anhängten, hinterließ tiefe Kratzer.

Dazu kommt ein Effekt, der sich nicht nur im Sprudelland Ba-Wü, sondern in der ganzen Republik nachweisen lässt: Die selbstständigen Einzelhändler ziehen den Filialbetrieben nach und reduzieren ihre AfG-Flächen. Laut den Marktforschern von Nielsen IQ sind Edekaner und Rewianer gerade bei Wasser die großen Verlierer: Sie verlieren doppelt so stark wie der Markt.