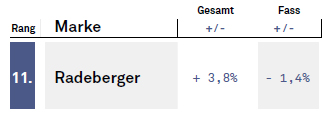

11. Radeberger: +26.000 hl; +3,8 %

Der Biermarktführer leidet mit dem Markt. Allein im Juni gingen lautet INSIDERN gut 100.000 hl über die Wupper. Zuvor lag die Radeberger Gruppe trotz Preiserhöhung erstaunlich gut im Wind. Am 30.6. aber fehlten gegenüber Vorjahr 2,3%. In der Gastronomie wurde sogar die Nulllinie erreicht. Dank 4.000 Fassbier-hl der neuen Vertriebsmarke Staropramen, aber auch dank der hauseigenen GFGH-Organisation (Drinkport).

Die immer noch größte Marke Radeberger erzielte Wachstum, was freilich weniger mit dem neuen Werbespot oder dem weiteren Aufbau von Radeberger alkoholfrei (2023: 50.000 hl) zu tun hatte. Eher schon mit einer hohen Aktionsfrequenz und sehr merkwürdigen Preisen. Es gehört zu den Mysterien des Biermarkts, dass die Kiste Radeberger (und zuletzt auch wieder Jever) auch nach sieben Preiserhöhungen in unschöner Regelmäßigkeit für 9,99 Euro je Kasten beworben wird. Vorzugsweise bei Kaufland, aber auch bei Netto und anderen. Das Rätsel können wohl auch Handelschef Michael Keller und seine Leute nicht lösen. Für das zweite Halbjahr wird nicht unbedingt mit einem Anhalten des ungewollten Absatzstroms gerechnet. Keiner weiß, wann und ob Kaufland & Co. auf günstigere Bier-Werbeträger umstellen.

Im ersten Halbjahr haben die Nationalen Marken, zu denen die Gruppe neben Jever, Clausthaler, Schöfferhofer auch die Überflieger Bueble (+4%) und Oberdorfer (+22%) zählt, fast auf Vorjahr abgeschlossen. Die regionalen Marken ließen Federn. Kindl und Berliner Pilsner je 5%, Brinkhoff‘s (-4%), Kronen (-5%) und Stuttgarter Hofbräu (-3%) ähnlich. Tucher erwischte es noch härter. Noch tiefere Spuren hinterließ die Preiserhöhung bei den taktischen (Billig-)Marken, die um 14% nachgaben. Die größte, Sternburg, verlor 7%.

Artikel aus INSIDE 955